皆さん、こんにちは。

お盆休みも終わり駅にも通勤や部活の学生でごった返すいつもの風景に戻りましたね。お盆は多少涼しくなったかなと思いましたが、またとんでもなく暑い夏が戻ってきてしまいましたね。体調にはくれぐれも気を付けてお過ごしください。

iDeCoの掛金上限額が上がります

今朝の日経新聞の5面に「イデコ、掛金上限7000円上げ 27年1月から6.2万円に 70歳未満まで加入可能 厚労省、老後資産形成後押し」という見出しで記事が掲載されていました。実はこの記事自体には目新しさはありません。この内容で今年の4月から実施されるはずでした。しかし国会の会期末のごたごたで年金法案が通せず実施時期が遅れてしまいました。それが今朝の新聞記事で実施時期が固まったと出ていたのでほぼほぼ確定とみていいでしょう。それでは我々にとって具体的にどのような内容で実施されるのかを以下にまとめます。

①会社員などの給与所得者は月6.2万円(年額74.4万円)を上限に掛金を設定できる

②自営業者は月7.5万円(年額90万円)を上限に掛金を設定できる

③加入可能年齢は70歳未満とする

この3つがポイントになります。何がどうなったかを細かく書いても分かりづらいので非常にシンプルになった3つのポイントを押さえていただければ充分だと思います。

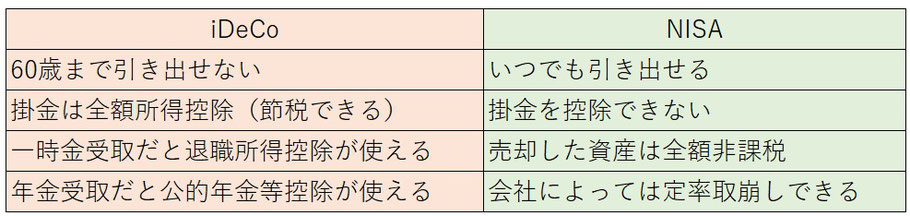

資産形成を後押しする制度としてiDeCoとNISAがありますがどのように活用したら良いかがわかりづらいと思います。そこで初心者の方でもわかるようにまとめてみました。

基本的にiDeCoは年金としての性格を持っているので老後資金形成として活用する制度です。そのため60歳まで引き出せないという制約がつきます。その代わり年金を個人でさらに補充するので掛金分は所得控除という形で節税して構いませんよ、というおまけがついています。運用資産を取り崩すときに一時金で受け取るときは退職所得控除が使えるので税金を大幅に減額できる仕組みがあります。年金で5年とか10年とか20年という有期で受け取る場合には公的年金等控除という仕組みを使って税金を軽減できます。

これに対してNISAは老後に特化せず預貯金だけでは資産形成が難しい現在の日本において投資信託や株式やETFなどを使って資産形成を促す仕組みとして導入されています。NISAという口座で運用した資産はすべて非課税となります。時間をかけてお金を育てる必要があるので2024年から期限の定めなく恒久的に使える制度として生まれ変わりました。一生涯の限度額も1800万円まで広がりましたので使い勝手が良くなりました。

それぞれの制度の違いを理解して上手に資産形成をしていただければと思います。以前と比べて制度がシンプルになったので活用しやすくなったと思います。投資に関する不安や悩みなどがございましたら当事務所で相談を承っております。

今回の記事がタメになった、面白かったと思われた方は下のボタンをポチっと押していただけると幸いです。本日も最後までお読みいただきありがとうございました。