皆さん、こんにちは。

すっかり葉桜になり新しい生活の始まりから日常生活となった印象ですね。私はFPなのですが大学の講師もしており、昨日から授業が始まりました。学生を見ているとまだまだフレッシュ感があってやる気に満ち溢れた目を見ると私も頑張らなくてはと思った次第です。

さて今回は、奨学金の利用を考えている学生の皆さん、あるいはお子さんの進学を控えた親御さんへ。「奨学金ってよくわからない」「とりあえず申し込んだけど金利って何?」という方のために、今回は【返済額を大きく左右する「金利の選び方」】をわかりやすくお伝えします。

まず確認! 奨学金にはどんな種類がある?

日本学生支援機構(JASSO)の奨学金には大きく3種類あります。給付型は返済不要ですが、家計基準が厳しく対象者は限られます。第一種奨学金は無利子で返済できるタイプで、学力・家計の両方に一定の基準があります。そして最も利用者が多いのが第二種奨学金。家計・学力の基準が比較的ゆるやかな分、有利子——つまり利息をつけて返す必要があります。

今回特に注目してほしいのが、この第二種奨学金の【金利の選び方】です。

申し込み時に選ぶ「利率固定方式」と「利率見直し方式」

第二種奨学金を申し込む際、返済時の金利の決め方を2つの中から選びます。

利率固定方式は、利率が返還完了まで一定のため、返還額が一定 です。将来の返済額が最初から確定するので、社会人になってからの家計管理がしやすいのが大きなメリットです。

利率見直し方式(変動)は、利率が5年ごとに見直されるため、返還額が増減します。金利が低い時期は月々の負担が軽くなりますが、上昇すれば返済額も増えます。

ひとつ重要な注意点があります。具体的な金利が決まるのは貸与終了時、すなわち卒業時点です。申し込み時点では実際の金利はわかりません。ただし、金利タイプは貸与が終了する年度の一定時期まで変更可能なので、在学中に金利動向を見ながら見直すことができます。逆に言えば、貸与終了後は変更できませんので、卒業前に必ず確認しておきましょう。なお、実際の返済が始まるのは入社半年後の10月からとなります。

「奨学金の金利は低いから大丈夫」はもう昔の話

ここが今回最も伝えたいポイントです。

少し前まで奨学金の金利は「ほぼゼロ」に近い水準で、あまり気にしなくていい時代が続いていました。しかし状況は一変しています。2026年1月における固定方式の利率は2.512%で、1年前の2025年1月時点の1.440%から約1%上昇、4年前の2022年3月時点(0.369%)と比べると約7倍の水準になっています。

住宅ローンと同じく、【奨学金の世界にも「金利のある時代」】が戻ってきました。今の大学1年生が卒業する4年後には、さらに金利が変動している可能性もあります。だからこそ、今のうちから仕組みを理解しておくことが大切なのです。

固定と変動、将来の返済額はどれくらい変わる?

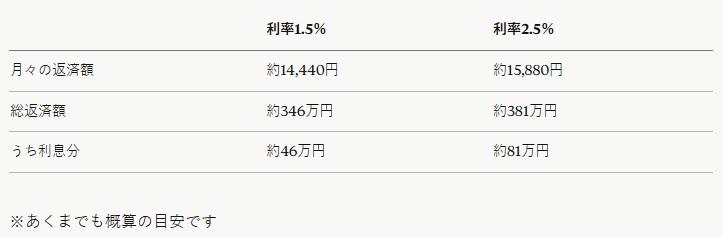

仮に総借入額300万円・返済期間20年で比べてみましょう。

利率が1%違うだけで利息の総額に約35万円の差が生まれます。借入額が多いほど、返済期間が長いほど、この差はさらに大きくなります。月々の差額は小さく見えても、塵も積もれば山となるのが金利の怖さです。

固定と変動、どちらを選ぶべき?

一概に「固定が正解」とは言えませんが、判断のポイントは以下の通りです。

✅ 固定方式が向いている方

→ 返済額を確定させて安心したい、これから金利上昇が続くと考える方

✅ 変動(見直し)方式が向いている方

→ 金利が今後下がる局面が来ると予測できる方、返済期間が短めの方

現在のような金利上昇トレンドが続く環境では、固定方式で返済計画を安定させることの意味は以前より格段に大きくなっています。

親御さんへ:お子さんと一緒に確認してほしいこと

奨学金の申し込みは学生本人が行いますが、金利タイプの選択は将来の家計に長く影響する重要な決断です。「よくわからないまま選んでしまった」とならないよう、ぜひ親子で一緒に考えてみてください。

JASSOの公式サイトには

があり、借入額や返済期間を入力するだけで具体的な返済額を試算できます。申し込み前に必ず活用することをおすすめします。奨学金は将来の自分への投資を支える大切な制度です。仕組みを正しく理解して、賢く・無理なく活用してください。

わからないことがあれば、いつでもご相談ください😊

今回の記事がタメになった、面白かったと思われた方は下のボタンをポチっと押していただけると幸いです。本日も最後までお読みいただきありがとうございました。